デジタル赤字構造の解消へ。日本の戦略は「地域発、世界標準」が鍵──経産省若手官僚に聞いた

2025年4月30日、経済産業省の若手新政策プロジェクトPIVOT(Policy Innovations for Valuable Outcomes and Transformation)は、取組の一環として「デジタル経済レポート:データに飲み込まれる世界、聖域なきデジタル市場の生存戦略」を公表しました。

このレポートでは、デジタル関連収支において国外への支払いが過剰になる「デジタル赤字」の構造問題について指摘しています。

いま、日本のデジタル市場で何が起こっているのか? どうすればデジタル赤字構造を解消できるのか?

そこで2025年6月、商務情報政策局 情報経済課に所属でプロジェクトリーダーの津田通隆さん(現:情報処理推進機構 デジタルアーキテクチャ・デザインセンター 情報分析官)(@MichitakaTsuda)に、サイボウズで国や行政機関へ政策提言の役割を持っている執行役員 ソーシャルデザインラボ 所長の中村龍太が聞きました。

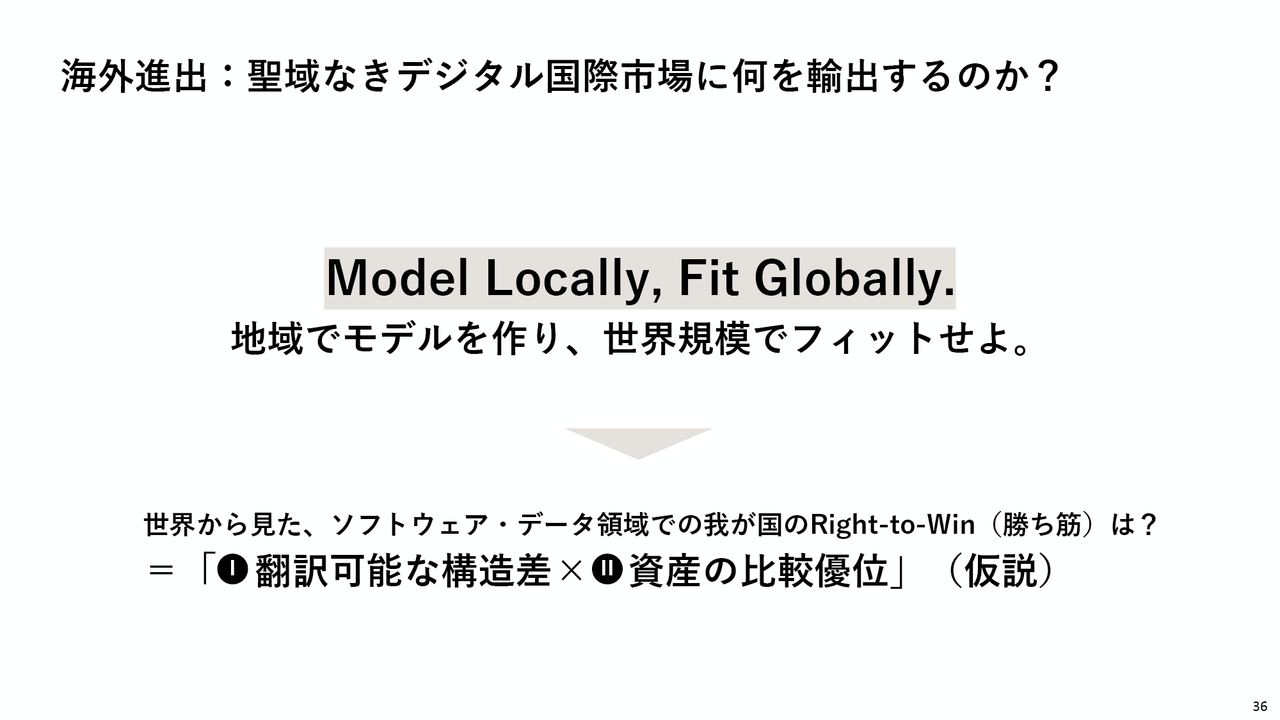

そのヒントは「Model Locally, Fit Globally.」という考え方にありました。

AI革命で起こるグレートリセット

日本のデジタル市場では、いま、何が起こっているのでしょうか?

日本のデジタル市場を思い返してみても、付加価値の重心が、有形資産から、ソフトウェアのような無形資産に変化してきています。

津田通隆(つだ・みちたか)経済産業省 商務情報政策局 情報経済課アーキテクチャ戦略企画室長補佐(現:情報処理推進機構デジタルアーキテクチャ・デザインセンター 情報分析官)、大臣官房 若手新政策プロジェクトPIVOT デジタル経済プロジェクトリーダー。大学在学中にエストニア共和国にて金融領域のソフトウェア事業で起業したのち、国家公務員総合職試験を経て2023年経済産業省に入省。本務も行いながら、デジタル経済に関する政策提言の取り組みを行っている(@MichitakaTsuda)

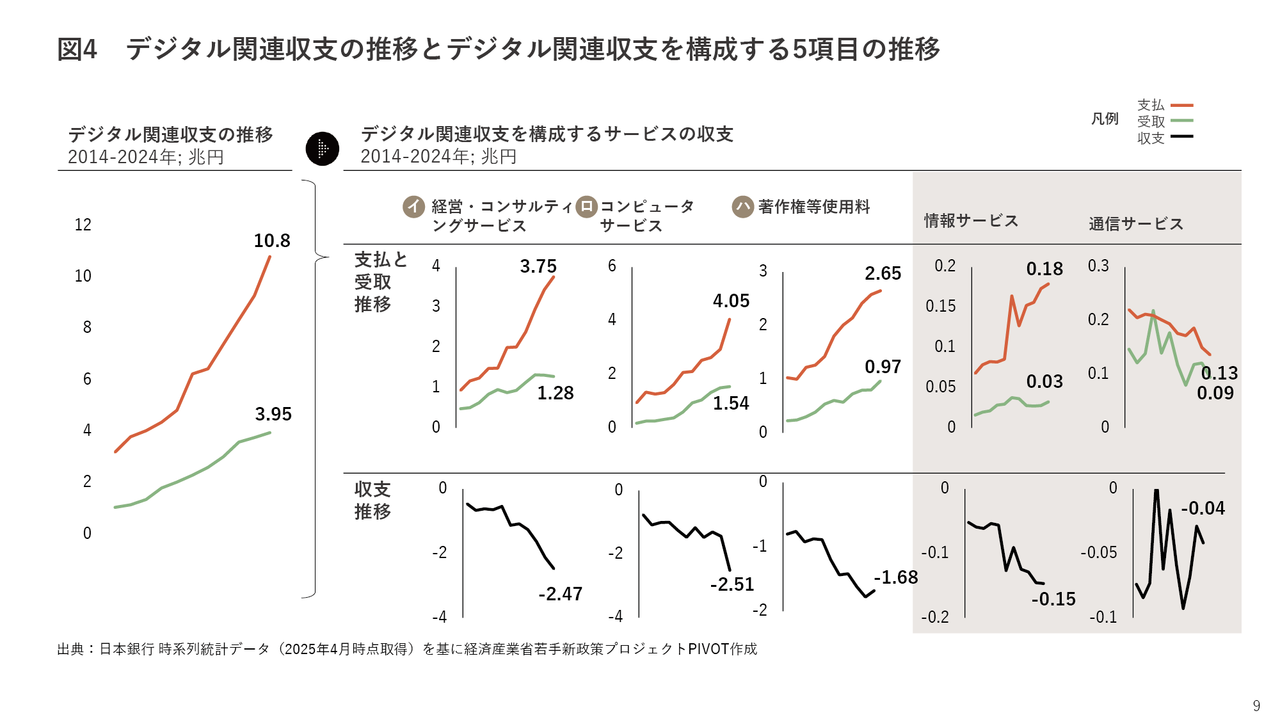

日本経済におけるデジタル関連の国際収支は6.85兆円の支払超過、つまり「デジタル赤字」です。旅行におけるインバウンドを相殺するくらいのインパクトがあります。

デジタル関連収支の10年間の推移。2024年の受け取りが3.95兆円なのに対し、支払いは10.8兆円

国際収支の赤字が示すのはあくまでキャッシュフローとしての受取超過であり、デジタル分野での赤字を生み出す背景としての産業構造を問題として捉える必要があります。

海外に飲み込まれて増える「日本のデジタル赤字」

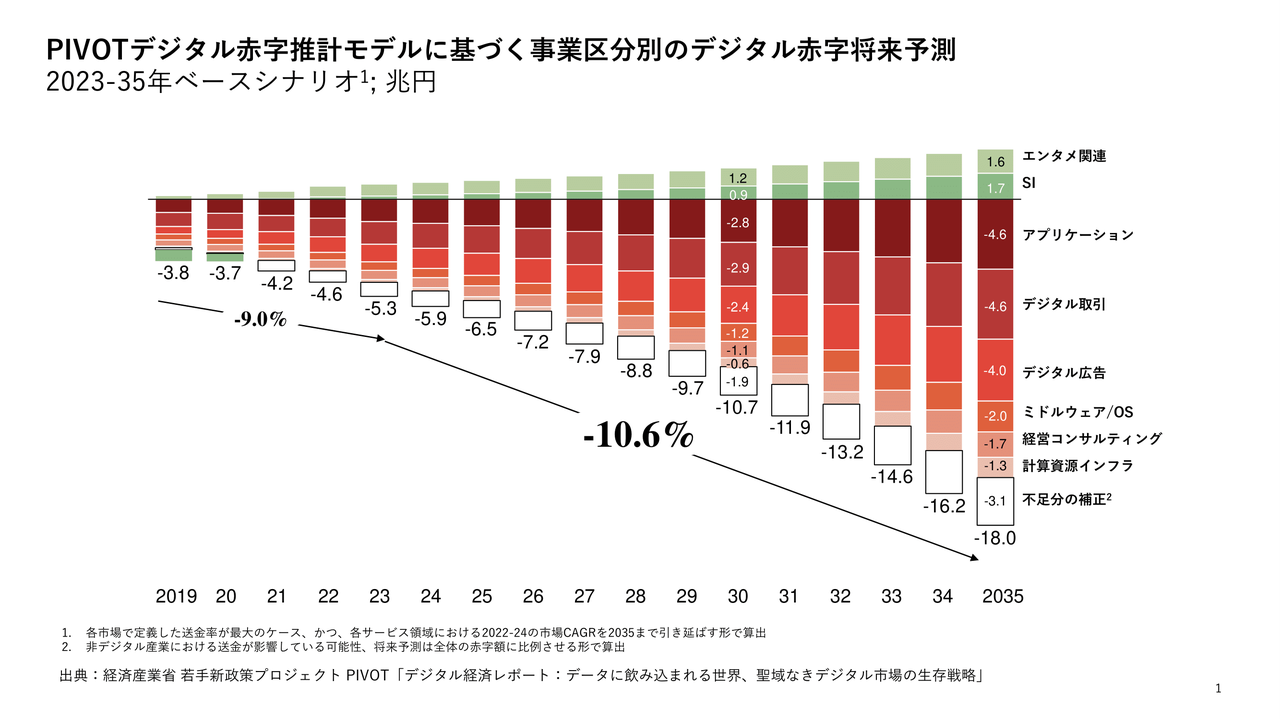

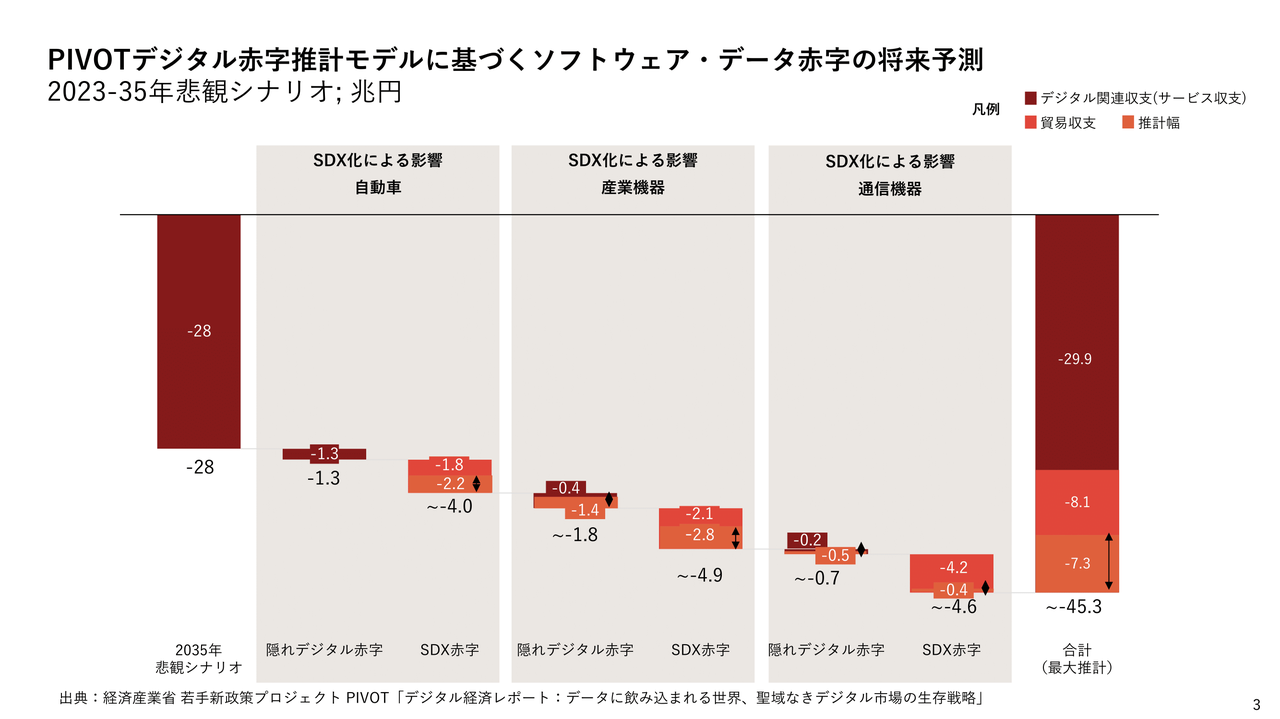

結論から言うと、現在のままだと手堅く見積もっても2035年には最低18兆円ぐらいまで赤字が膨らみます。

事業区分別のデジタル赤字の将来予測。赤字が増え続けていくことがわかる

インターネットを通じてアプリケーションを利用できるクラウドサービスであるSaaS(Software as a Service)や、アプリケーション開発や運用に必要なプラットフォームを提供するクラウドサービスであるPaaS(Platform as a Service)のビジネスは、企業市場成長率も粗利率も高い資本集約型の事業です。

これらは外資企業に平均で7割程度押さえられています。

実際、国内のデジタルサービス取引のうち、SI事業は全体の37%を占めます。しかし、客のニーズに合わせてシステムを構築するSIは労働集約型の稼ぎ方です。人件費単価×時間で稼ぐビジネスモデルはスケールしません。

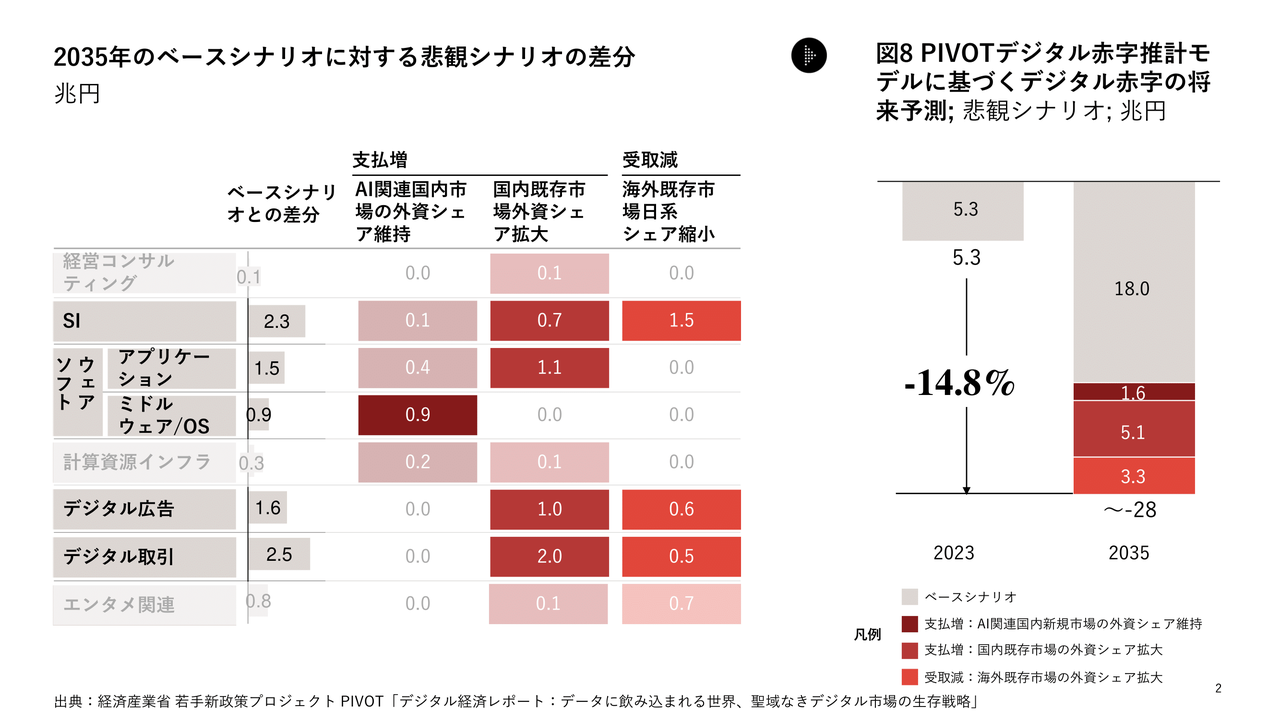

さらに、悲観推計モデルとしてAI革命の影響も分析しており、2035年でさらに10兆円の追加赤字が見込まれます。

悲観シナリオでは特にSI区分での受取減、デジタル取引区分での支払増などが重なり、2035年に28兆円の赤字が予測される

この外資に押さえられた資本集約と内資がしがみつく労働集約の差分が、デジタル赤字を生み出す根本的な構造原因といえるでしょう。これが、日本のデジタル産業の弱みです。

こういった状況は以前から指摘されていますが、内発的に問題が解消されないままここまで来てしまっています。

このように、日本のデジタル市場は、何もしなければさらに海外のサービスに飲み込まれていきます。

これで本当に日本企業は勝てるのか? 稼げなくなったSIの柱をどう補填していくのか? というのが、低利益・低成長・労働集約産業で稼いでいる日本企業の死活的な問題です。

日本のデジタル産業で大切なのは「海外に出ていけること」

この分野はまさに、「デジタル赤字をどうするか?」という、サイボウズで働くわたしたち自身の問題でもあります。

日本市場でミドルウェアを起点としたアプリケーションサービスを提供している企業はありますが、例えば日本の会計基準に特化したサービスのような、日本のビジネス環境に過適合したサービスでは海外に出ていけません。

アプリケーションやミドルウェアでかつ、汎用的で海外展開もできる抽象度の高いソフトウェアを展開している企業をいかに出していけるかが、今後の日本における重要な戦略になると思っています。

製造業における隠れデジタル赤字と「モノ・コトの主従逆転」

デジタル関連収支の分析においても、今回のレポートではもう一歩踏み込んで、ソフトウェアやデータを起点に、製造業をはじめ既存の産業、つまり財としての貿易収支にどれぐらいの経済的なインパクトがあるのかも推計しています。

聖域なきデジタル市場で一番のキーワードとなるのが「モノとコトの主従逆転」です。

自動車で想像していただくと分かりやすいと思います。いままでは、車を売るためにソフトウェアを売っていました。車を売るために、車を制御するソフトウェアを詰め込んで、それをモノとセットで売っていたわけです。

自動運転システムや車載OS、インフォテイメント(情報や娯楽)のソフトウェアがそうです。これは、いままでとは真逆の世界観です。

これは自動車業界だけではなくほかの業種でも起こっています。極端に言うと「ソフトウェアが売れないとモノが売れなくなる」という市場観です。これを推計すると、2035年には最大で45.3兆円ぐらいまで赤字が広がり得ることが分かりました。

2035年のデジタル赤字28兆円を基に、「隠れデジタル赤字」と「SDX赤字」が積み重なる結果、合計赤字は最大で約45.3兆円に達すると推計される

聖域なきデジタル市場において、「99.9%安全な製品しか世の中に出さないんだ」という世界観のままでは、「精度は90%でいいからマーケットに早く出してしまって、マーケットの中で学習していこう」という、ソフトウェアドリブンの世界観の人たちに駆逐されかねません。

僕はエフェクチュエーションに関する本を書いていますが、目的ありきではなく、やってみて目的ができていく世界観もあるのかなと思いました。

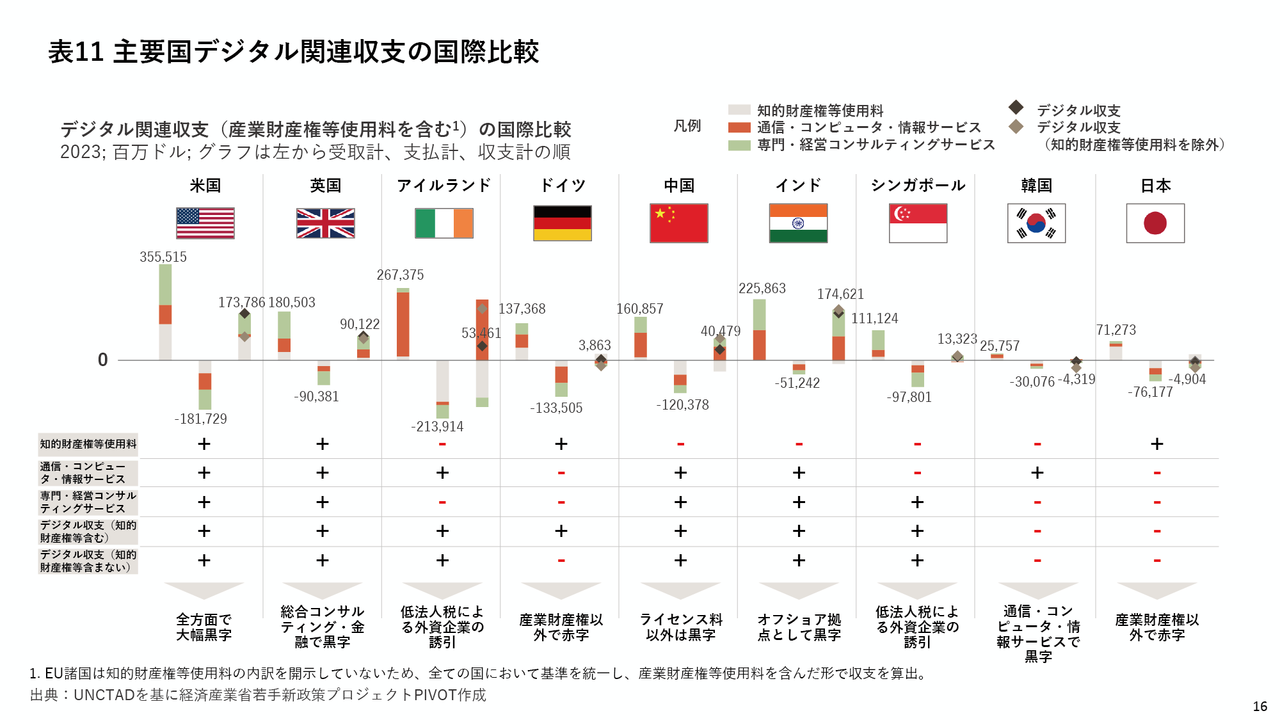

「デジタル赤字の問題は日本だけ」諸外国の状況

ただ、ドイツが日本と違うのは、SAPやシーメンスといったグローバルテックプレイヤーが海外で稼いでいることです。日本はそこまでの事業者が本当にいない状況です。この「ポジションの不在」が産業構造的な大きな違いです。

日本は産業財産権以外で赤字。黒字の産業財産権には自動車産業をはじめとする製造業に関連する特許、意匠、商標などの使用料が含まれる

この国々はもともと、国内のマーケットが小さいのですよね。だから、政府も経営者も最初から海外に出るしかないというBorn Globalの戦略が市場原理にビルトインされている。投資家も、海外に出ることが前提じゃないと資金を出してくれないんです。

そして、各国ともにデジタルの全方面戦略で戦うのではなく、あくまで自国の産業の優位性がある分野でデジタルサービスを育んでいることも重要です。

英国であれば金融、イスラエルであればサイバーセキュリティなど、特に米国の投資家から見たときに「Right To Win(勝ち筋)」と思われる分野を密度の経済で制していることから学ぶべきです。

デジタル関連収支において、黒字、もしくは小幅な赤字に留まっている主要国を分類した図

いかにそこを打破していけるか……というのが、デジタル赤字を打破するポイントです。

ミドルウェアを中核に、日本の比較優位のある産業アセット分野で戦うスタートアップを起点にして、いかにアセット(資産や財産)とデータの持ち手である大企業も含めたエコシステムを形成していけるか。

デジタルとの掛け算を、海外市場を前提に組み直していけるかが、日本の産業構造を解きほぐすための一つの入り口になるんじゃないかと思っています。

大企業もこういう動きを増やしていく必要がありますよね。

大企業側にとっても、スタートアップと協業するようなインセンティブをどうデザインできるかがすごく重要なので、政策的にも改めて考えていきたいと思っています。

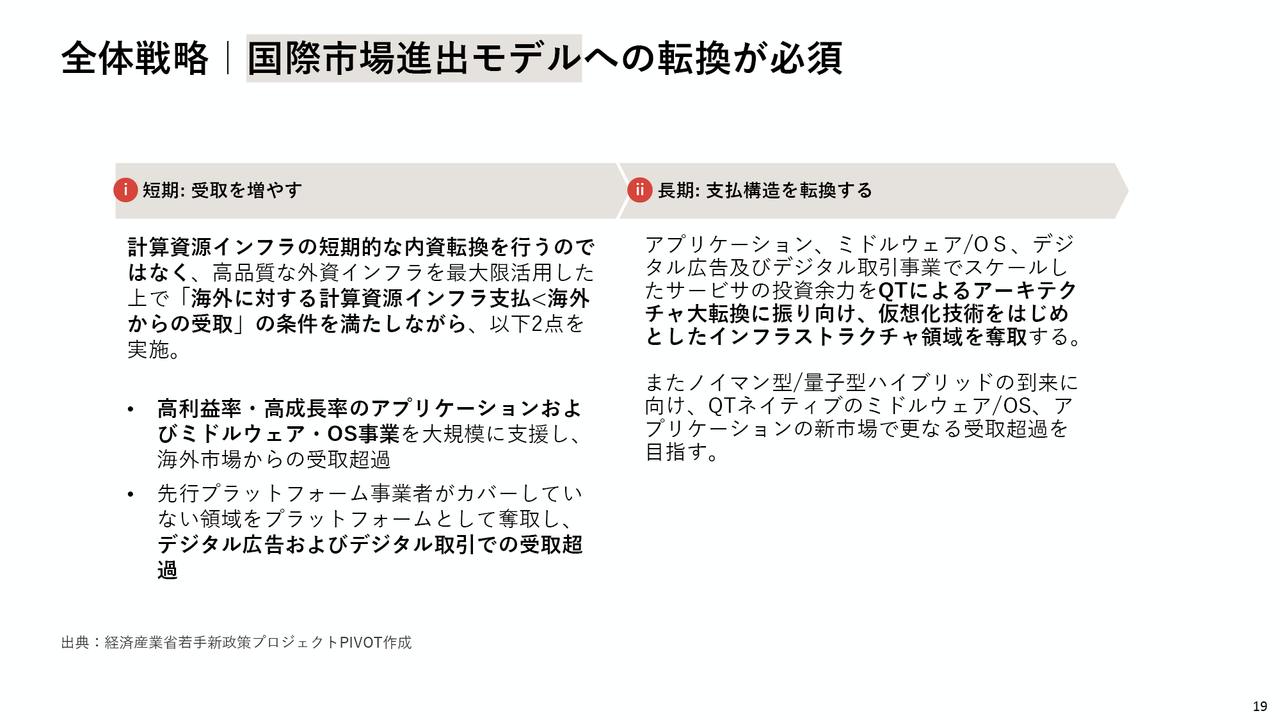

デジタル赤字の打破のために日本が取るべき戦略

これから一番打撃を受けていく分野は、アプリケーションとミドルウェア事業です。まずは、この高利益率・高成長率事業を取っていくことが短期的な戦略です。ただし、全正面作戦ではなく、あくまで日本の強みを持っている分野と掛け算する形で、まずはそこで稼いでいくことが前提です。

例えばコンテンツ産業を起点にしたデジタルツインや演算エンジン、ロボティクス産業を起点にした制御OSやPhysicalAI基盤、こういったサービスを垂直的に生み出して海外市場で戦う、そういったイメージです。

短期的には高品質な外資インフラを活用してサービスを立ち上げ、支払いよりも海外からの受け取りを増やしていく戦略をとる

すると、いま動いているミドルウェアやOS、アプリケーションなどのアーキテクチャももちろん変わるので、量子技術以前と以降で断絶的な事業変革が生じます。

その転換点に向けた官民の投資プールをしっかりと拡大しながら、社会実装の死の谷を越えるための粘り強い投資をしていくことが、我が国のグランド戦略に対するメッセージです。

ミドルウェアで生き残る「移行戦略」

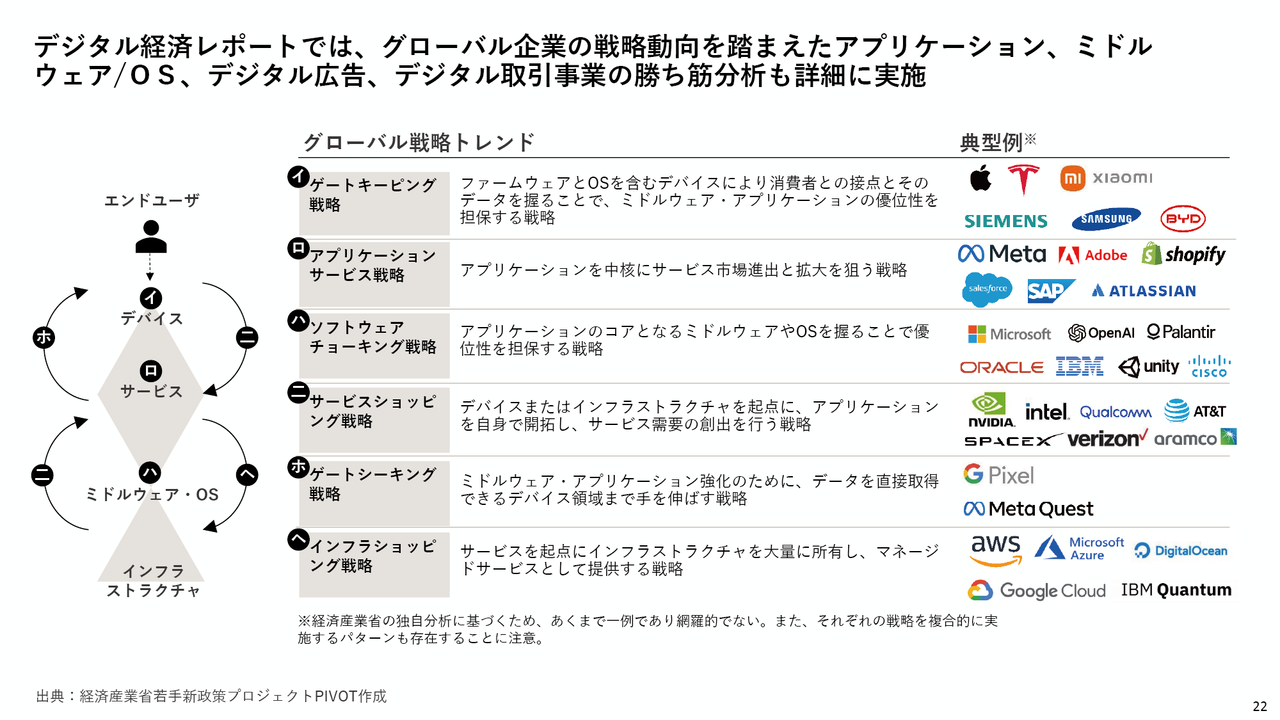

こういった企業戦略の立案に大切なのは、そもそも海外の勝ち組企業たちが何をしているのかを分析することです。

デジタル経済レポートでは、わたしの発案で「デバイス」「サービス」「ミドルウェア・OS」「インフラストラクチャ」の4つの構造を起点に分析する「ニブモデル」を提唱しています。

このフレームワークを通してみると、グローバルでは6つの戦略トレンドに分けることができます。

注目してほしいのが、ニブモデルに示した外側の矢印です。これは、それぞれの戦略に対して「どこを起点にして、その先に行くか」という移行戦略を表しています。(図のニ、ホ、ヘの部分)

ニブ(くびれ)モデルのくびれは、代替されにくさの度合いを示している

もちろん、いくら冗長化といっても無尽蔵にサーバーを立てるとダブつきます。そこで、余ったサーバーを仮想化し、ケーキのように切って配るというビジネスモデルを思いついた。当時、Salesforceが切り開いたサブスクリプションモデルがシリコンバレーを席巻していたので、インフラをインターネット経由のサービスとして提供することにした。

それが、Amazon EC2であり、AWSのようなIaaS(Infrastructure as a Service:サービスとしてのインフラを提供するクラウドサービス)の始まりです。

つまり、もともとサービスで戦っていた人たちが、それを起点にインフラ領域に出ていった移行戦略だったわけです。これは、ニブモデルの「インフラショッピング戦略」に当たります。

デバイスは人間との物理的な接触点ですから、理屈上エンドユーザーの行動データがきめ細やかに取得できます。

そこでGoogleは、ユーザーとの物理接点を得るために、Google Pixelのようなハードウェアを自分たちで作り、エンドユーザー側に出ていきました。これを「ゲートシーキング戦略」と呼んでいます。

ハードウェアを起点にしてソフトウェアを取りに行く、あるいは、ソフトウェアを起点にしてハードウェアを取りに行く移行戦略もあることがわかります。

一般的には高品質で価格が安い海外のインフラを使うところですが、わたしたちは社内でつくっている。そう考えると、IaaSみたいな形で「余ったから、ちょっと売ってみましょうか」みたいな話が出てくるかもしれません。

安住せず、次のことを考えていかないといけないですね。

ソフトウェアの中で移行する戦略もある

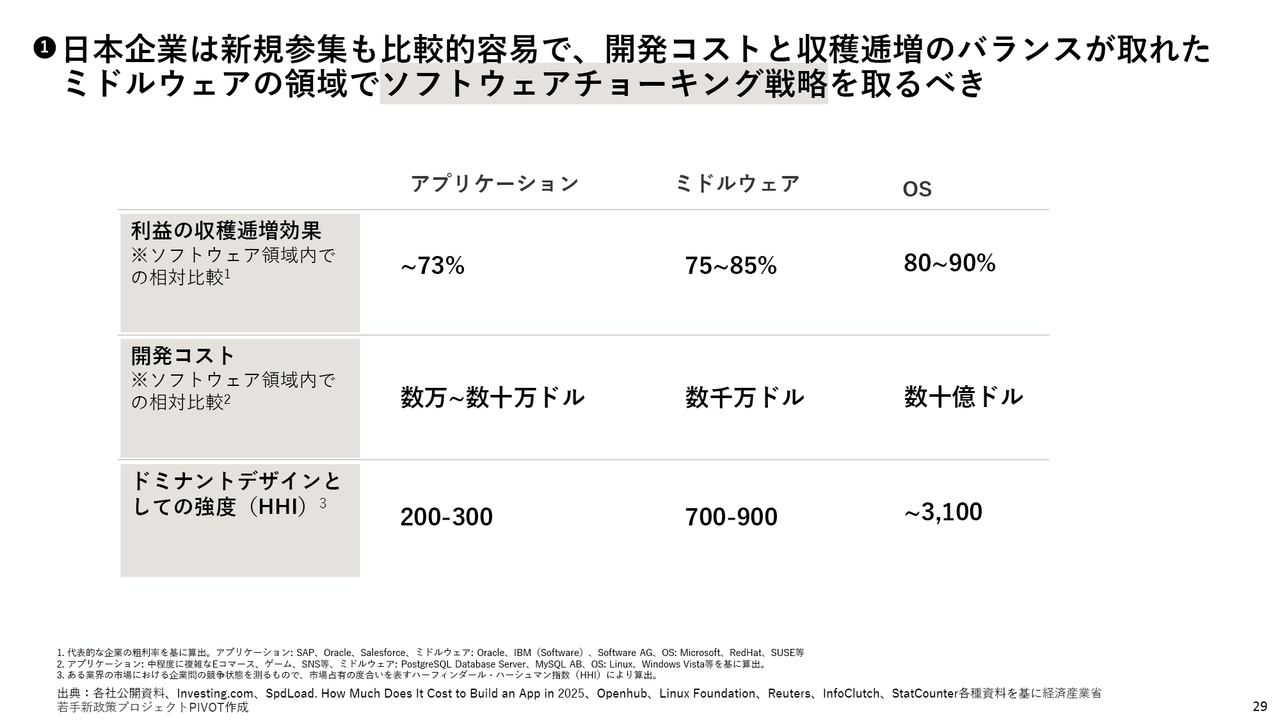

結局、ソフトウェア戦線においてはミドルウェアを抑えることがすごく重要です。というのも、OSの場合、確固たる地位を築くためには膨大なコストがかかります。逆に、アプリケーションは開発コストが低い代わりに、極めてレッドオーシャンです。

日本の企業で見てみると、ミドルウェア領域のプレイヤーはほとんどいません。

SI事業からの移行に必要な事業開発のシフト

それは、すべてのソフトウェア企業が、労働集約のSI「事業」から卒業し、資本集約型サービスに転換することです。

海外のプラットフォームを提供している企業は、SIは基本無料でやっています。なぜなら、彼らはトランザクションフィーと広告で稼ぐモデルなので、いかにプレイヤーを呼び込み、そこに定着させるかが重要だからです。

従って、中流は捨て、より上流のアーキテクチャ設計とプロダクト開発、より下流のカスタマーサクセスとマーケティングの部分に資金を大きく張る構造になっています。

日本のベンダーは真逆です。「とりあえず海外で流行ったサービスを持ってきて、人を張って組み込む」という労働集約型のタイムマシン経営になっています。

そこから脱却して、ソフトウェアカンパニーになっていかないといけない。サイボウズさんは、ここはクリアしていると思っています。

地域でモデルをつくり、世界規模でフィットせよ。

最初にもお話した通り、国内マーケットで過適合するのでは、ソフトウェアの世界では勝てません。ただ、モデルを作ること自体は国内でも全然できると思っています。

マクロで見ると、もちろん日本の人口は減り続けるわけですが、2050年くらいには生産年齢人口比の減少は安定し、ピークだった高度経済成長期の1/2程度になったところで止まっていくんです。

つまり、人口減少の世界における論点は何かというと、「いかに、生産性を2倍にできますか?」というところなんですね。そこが、地方創生において求められている解決策です。そこを、いかにソフトウェアで解決できるか? というのが、国内市場でモデリングできる部分だと思っています。

日本はその課題に一番敏感で足元で非常に強烈な需要が存在しており、プロダクトの事業開発要件を検討するにはこの上ない市場だと言えます。

従って、ローカルでモデルをつくって、それをいかにグローバルに出していけるか? というのが、みなさんが経営戦略を考えていく上で、重要なポイントになってくると思っています。

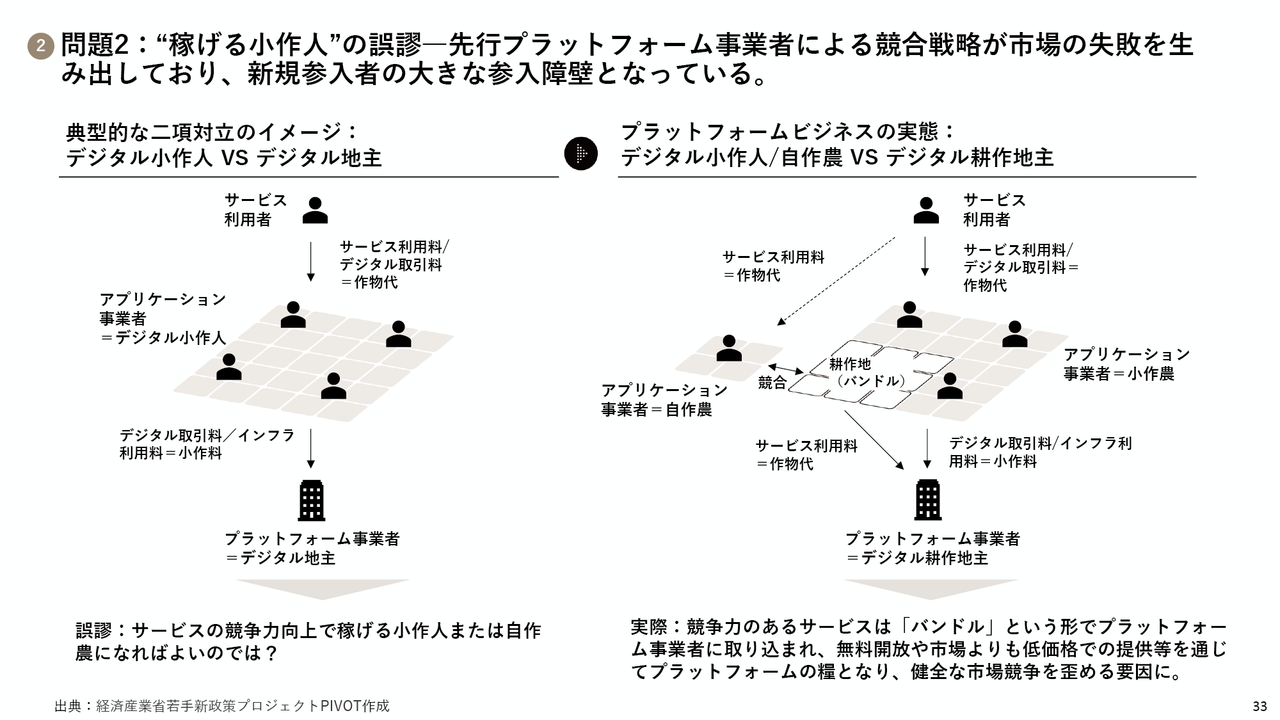

日本のサービス提供者は海外企業のプラットフォームに依存し、利用料を支払い続けています。いわゆる「デジタル小作人」問題です。

彼らは、競争力のあるアプリケーションを複数の商品やサービスをまとめてセットで販売する「バンドル」という形で、筋のいいアプリケーションサービスを取り込んでいく。その結果、規模の経済で勝てない新規参入者を駆逐していく……という、チェリーピッキング(数ある選択肢の中から、自分にとって都合の良いものだけを選び取ること)をやっているわけです。

しかし、アプリケーションはバンドルできても、具体的なサービスから抽象化され、技術的なハードルも相対的に高いミドルウェアはそう簡単にはバンドルできないんですよ。なので、プラットフォーマーから身を守るという意味においても、ミドルウェアのレイヤーを育てていくのは、日本の産業政策としても重要な礎になっていきます。

ここまでの論点は複雑系の問題の一端でしかありませんが、どのような戦略を描いて、どのような打ち手を政策としても展開できれば、この銀の弾丸がない問題を少しでも良い方向に持っていけるのかを、プロジェクトチームとしても引き続き考えていきたいと思っています。

わたしたちも決意を持って進めていきたいです。

この取り組みを通じて、AI革命で到来したデータに飲み込まれる世界において、ソフトウェアだけではなく、データを戦略的に産業利用していくための政策と実行についても、引き続き担っていきます。

企画・編集:高橋団(サイボウズ)/執筆:竹内 義晴(サイボウズ)

日本型組織は、人材・資源・体制を技術研究に活かせば、余裕で米国・中国 企業を超えるデジタル技術を生み出せる──IPA 登 大遊

日本型組織は、人材・資源・体制を技術研究に活かせば、余裕で米国・中国 企業を超えるデジタル技術を生み出せる──IPA 登 大遊 「ノーコード?」エンジニアはコードが書けるのにぶっちゃけどう思ってる? サイボウズの若手技術者に聞いてみた

「ノーコード?」エンジニアはコードが書けるのにぶっちゃけどう思ってる? サイボウズの若手技術者に聞いてみた

このままだと「普通の大企業」になっていく? エフェクチュエーションで読み解く、サイボウズの現在地──神戸大学・吉田満梨×サイボウズ・中村龍太

このままだと「普通の大企業」になっていく? エフェクチュエーションで読み解く、サイボウズの現在地──神戸大学・吉田満梨×サイボウズ・中村龍太行政と共に社会課題を解決するメンバーを募集中

公共営業の採用情報を見るSNSシェア

執筆

竹内 義晴

サイボウズ式編集部員。マーケティング本部 ブランディング部/ソーシャルデザインラボ所属。新潟でNPO法人しごとのみらいを経営しながらサイボウズで複業しています。

編集

高橋団

2019年に新卒でサイボウズに入社。2026年からサイボウズ式編集長。神奈川出身。大学では学生記者として活動。スポーツとチームワークに興味があります。